Rok po podjęciu decyzji o opuszczeniu UE, w gospodarce WB zaczynają pojawiać się pęknięcia. Raport przygotowany przez Atradius zawiera informacje o aktualnej sytuacji i prognozie niewypłacalności.

Główne wnioski:

- Gospodarka Wielkiej Brytanii odznaczała się wyjątkową odpornością od czasu głosowania za opuszczeniem Unii, ale rok później jej wzrost jest coraz bardziej utrudniony. Główną przyczyną jest inflacja - realny wzrost płac okazał się ujemny, co doprowadziło do spadku siły nabywczej gospodarstw domowych.

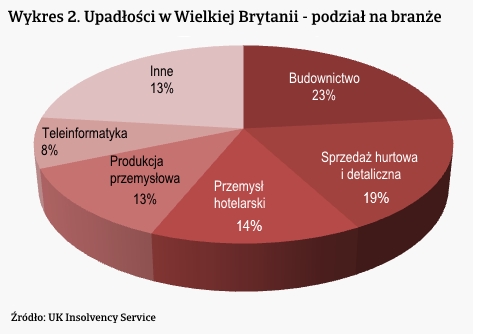

- Liczba upadłości w Wielkiej Brytanii rośnie od trzeciego kwartału 2016r. i przewiduje się sześcioprocentowy wzrost w tym roku, a ośmioprocentowy w przyszłym. Oczekuje się, że najwięcej upadłości nastąpi w takich sektorach jak handel detaliczny i przemysł hotelarski oraz tych, który zależą od importowanych materiałów, jak m. innymi budownictwo.

- Dotychczasowe skutki dla reszty Europy były ograniczone, szczególnie ze względu na politykę wewnętrzną Wielkiej Brytanii, która hamowała rozrost populizmu. Nadal jednak przewidujemy, że liczba niewypłacalności w latach 2017-2018 będzie wyższa w Europie, niż gdyby Brexit nie miała miejsca. Szczególnie odczuwalne będzie w krajach o bliskich powiązaniach gospodarczych z Wielką Brytanią, takich jak Irlandia, Holandia i Belgia.

Odporna i stabilna gospodarka brytyjska, jednak inflacja zaczyna dawać się we znaki

W następstwie decyzji z dnia 23 czerwca 2016 roku o opuszczeniu UE, brytyjska gospodarka była niespodziewanie odporna. Po przejściu pierwszego szoku, zaufanie konsumentów powróciło, co przełożyło się na wzmocnienie stabilnego wzrostu ekonomicznego, wynikającego z konsumpcji. Znaczna dewaluacja funta przyczyniła się również do silniejszego wzrostu, pobudzając w szczególności produkcję przeznaczoną na eksport. Efektem ubocznym osłabionego funta jest jednak stagnacja wzrostu – niższa wartość funta odbija swoje piętno na wydatkach konsumentów.

Funt stracił około 14% w stosunku do EUR oraz USD w porównaniu do czerwca 2016 roku, przy czym większość zmian nastąpiło po referendum. Zwiększa to koszt importowanych towarów, co w połączeniu z ożywieniem cen ropy naftowej od początku 2016 roku, powoduje wzrost cen. Roczna inflacja cen konsumpcyjnych osiągnęła 2,7% w kwietniu 2017 roku, co jest najwyższym poziomem od sierpnia 2013. Pomimo najniższego bezrobocia od ponad 40 lat (4,6%) i silnego wzrostu zatrudnienia, wzrost wynagrodzeń nadąża za inflacją, po części ze względu na stosunkowo niski wzrost wydajności. W marcu 2017 roku płace wzrosły jedynie o 2,1% (liczone rok do roku), co sugeruje spadek płac realnych albo zmniejszenie siły nabywczej konsumentów.

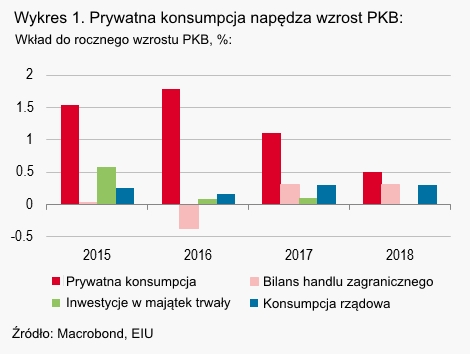

Konsumpcja prywatna doprowadziła do wzrostu PKB o 1,8% w porównaniu do 1,6% wzrostu odnotowanego w 2016. Wzrost PKB spowolnił do 0,2% w I kwartale 2017, w porównaniu ze średnią stopą kwartalną z ostatnich 4 lat. Zgodnie z oczekiwaniami, spowolnienie koncentruje się na branży konsumenckiej, takich jak handel detaliczny i hotelarstwo.

Przy niskich oszczędnościach, zmniejszaniu dostępu do kredytów i pogarszaniu płac realnych, przewiduje się, że prywatna konsumpcja zwolni w 2017 roku, ale pozostanie dodatnia. Oczekuje się, że w 2017 r. przyczyni się do 1,1% wzrostu PKB. Wyższa konsumpcja rządowa i dodatni wkład salda zewnętrznego wynikająca z bardziej konkurencyjnego eksportu, pomogą utrzymać roczny wzrost PKB na poziomie około 1,7%. Inwestycje biznesowe utrzymały się na wyższym poziomie niż oczekiwano, ale mimo to spowolniły do 0,5% (liczone rok do roku) w 2016 roku, z 3,4% w 2015 roku Oczekuje się, że w 2017 roku poziom inwestycji będzie stabilny, częściowo ze względu na długoterminowy charakter większości inwestycji. Jednak w przypadku spodziewanego zaostrzenia negocjacji z UE spodziewamy się, że niepewność będzie odgrywać coraz bardziej negatywną rolę, zmniejszając o połowę wkład konsumpcji prywatnej w PKB i zatrzymując wzrost z inwestycji w 2018 roku.

Aby dowiedzieć się więcej o niewypłacalności przedsiębiorstw i wpływie na UE, mogą Państwo pobrać pełny raport poniżej.